Credito d’imposta formazione 4.0

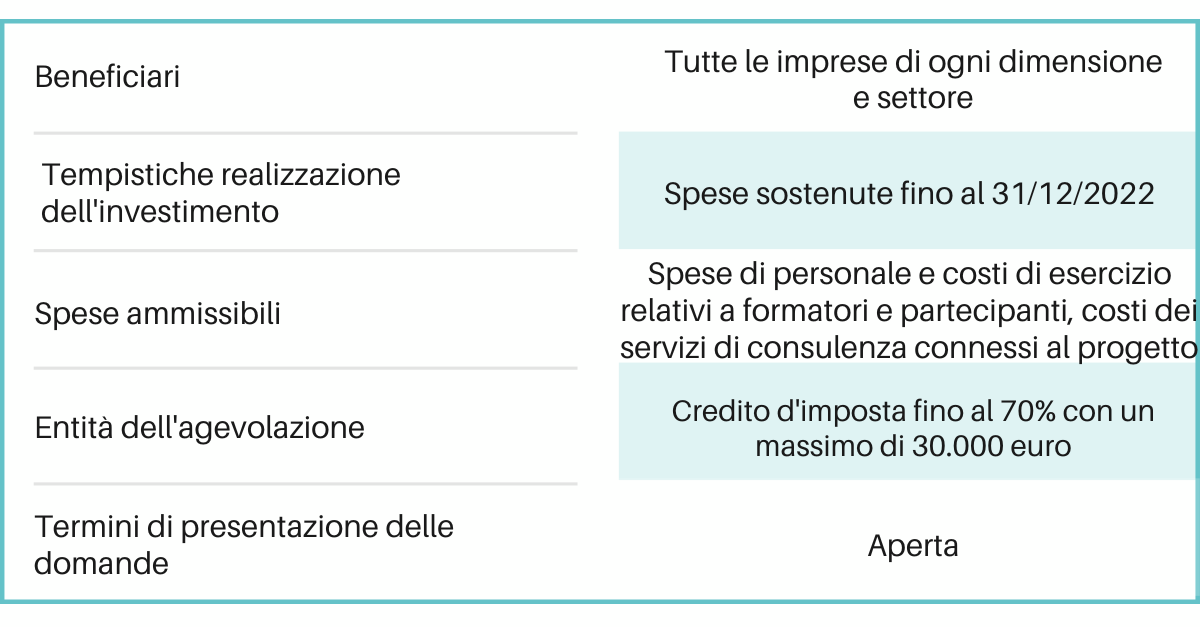

Aperto

Questa agevolazione non è più disponibile, contattaci per conoscere le agevolazioni più adatte alle tue esigenze

Credito d’imposta fino al 70% delle spese, con un massimo di euro 300.000,00.

Beneficiari: tutte le imprese residenti nel territorio dello Stato, indipendentemente dall’attività economica esercitata, dalla natura giuridica, dalle dimensioni, dal regime contabile e dalle modalità di determinazione del reddito ai fini fiscali.

Obiettivo: finanziare la formazione specialistica sulle tecnologie innovative 4.0.

Sono ammissibili al credito d’imposta formazione 4.0 le attività di formazione finalizzate all’acquisizione o al consolidamento, da parte del personale dipendente dell’impresa (titolare di un rapporto di lavoro subordinato, anche a tempo determinato), delle competenze nelle tecnologie rilevanti per la realizzazione del processo di trasformazione tecnologica e digitale delle imprese previsto dal “Piano nazionale Impresa 4.0”.

Ambiti formativi (DETTAGLIO): big data e analisi dei dati; cloud e fog computing; cyber security; simulazione e sistemi cyber-fisici; prototipazione rapida; sistemi di visualizzazione, realtà virtuale (RV) e realtà aumentata (RA); robotica avanzata e collaborativa; interfaccia uomo macchina; manifattura additiva (o stampa tridimensionale); internet delle cose e delle macchine; integrazione digitale dei processi aziendali.

Spese ammissibili:

- Spese di personale relative ai formatori per le ore di partecipazione alla formazione;

- Costi di esercizio relativi a formatori e partecipanti alla formazione direttamente connessi al progetto di formazione, quali le spese di viaggio, i materiali e le forniture con attinenza diretta al progetto, l’ammortamento degli strumenti e delle attrezzature per la quota da riferire al loro uso esclusivo per il progetto di formazione. Sono escluse le spese di alloggio, ad eccezione delle spese di alloggio minime necessarie per i partecipanti che sono lavoratori con disabilità;

- Costi dei servizi di consulenza connessi al progetto di formazione;

- Spese di personale relative ai partecipanti alla formazione e spese generali indirette (spese amministrative, locazione, spese generali) per le ore durante le quali i partecipanti hanno seguito la formazione.

Le spese devono essere sostenute nel periodo d’imposta successivo a quello in corso al 31/12/2019 e fino a quello in corso al 31/12/2022.

Entità dell’agevolazione:

- piccole imprese: credito d’imposta del 70% delle spese nel limite massimo annuale di euro 300.000,00;

- medie imprese: credito d’imposta del 50% delle spese nel limite massimo annuale di euro 250.000,00;

- grandi imprese: credito d’imposta del 30% delle spese nel limite massimo annuale di euro 250.000,00.

Le aliquote sono stabilite al 70 per cento (piccole imprese) e al 50 per cento (medie), a condizione che le attività formative siano erogate dai soggetti individuati con apposito decreto del Ministro dello sviluppo economico e che i risultati relativi all’acquisizione o al consolidamento delle competenze siano certificati secondo le modalità stabilite con il medesimo decreto. Con riferimento ai progetti di formazione avviati successivamente al 18 maggio che non soddisfino le condizioni di cui sopra, le misure del credito d’imposta sono rispettivamente fissate al 40 per cento e al 35 per cento.

Nel caso in cui le attività di formazione siano erogate da soggetti esterni all’impresa, si considerano ammissibili al credito d’imposta, oltre alle attività commissionate a soggetti accreditati per lo svolgimento di attività di formazione finanziata presso la regione o provincia autonoma in cui l’impresa ha la sede legale o la sede operativa, a università, pubbliche o private o a strutture ad esse collegate, a soggetti accreditati presso i fondi interprofessionali e a soggetti in possesso della certificazione di qualità in base alla norma Uni En ISO 9001:2000 settore EA 37, anche le attività commissionate agli Istituti tecnici superiori.

Il credito d’imposta formazione 4.0 è utilizzabile, a decorrere dal periodo d’imposta successivo a quello di sostenimento delle spese ammissibili, esclusivamente in compensazione.

Le imprese che si avvalgono del credito d’imposta formazione 4.0 sono tenute ad effettuare una comunicazione al Ministero dello sviluppo economico. Con apposito decreto direttoriale del Ministero dello sviluppo economico saranno stabiliti il modello, il contenuto, le modalità e i termini di invio della comunicazione.

L’effettivo sostenimento delle spese ammissibili e la corrispondenza delle stesse alla documentazione contabile predisposta dall’impresa devono risultare da apposita certificazione rilasciata dal soggetto incaricato della revisione legale dei conti. Spese di certificazione riconosciute fino a euro 5.000,00 (solo per le imprese non soggette a revisione legale dei conti).

Non è necessario che lo svolgimento delle attività di formazione sia espressamente disciplinato in contratti collettivi aziendali o territoriali depositati.

[formazione] [formazione 4.0] [industria 4.0] [impresa 4.0] [agevolazione] [contributo] [personale] [4.0] [bonus formazione] [legge di bilancio 2021] [transizione 4.0] [credito imposta formazione] [agevolazioni industria 4.0]

Riferimento di legge: L. 205/2017 art. 1 commi 46-56 e ss.mm.ii.

Vuoi maggiori informazioni per questa agevolazione?

Compila il modulo sottostante, un nostro esperto ti contatterà entro 24h

Agevolarating

Genera la tabella con tutte le agevolazioni riservate al tuo settore: un comodo elenco da consultare online oppure scaricabile in versione pdf.

Scarica le agevolazioni in un unico PDFAgevolazioni

Con un sistema di monitoraggio continuativo svolto dal nostro Centro Studi siamo in grado di offrire l'elenco strutturato delle agevolazioni finanziarie Europee, Nazionali, Regionali, Provinciali e locali.

Guarda tutte le agevolazioniAgevolazione non disponibile

Questa agevolazione non è più disponibile, contattaci per conoscere le agevolazioni più adatte alle tue esigenze oppure continua la navigazione.

Contattaci